PODER Y CRÍTICA | REDACCIÓN | La peor alcaldesa de México Yensunni Martínez Hernández aun no aclara un monto de 10 millones 622 mil 822 pesos de la cuenta pública del 2023 de acuerdo a la Auditoría Superior de la Federación en la auditoria de campo 1760, correspondiente a las participaciones federales transferidas a través

del Ramo 28 a los estados y municipios.

Los resultados fueron dados a conocen el julio de este año y la alcaldesa aún no aclara el destino de dicho monto que fueron seleccionados en universo de

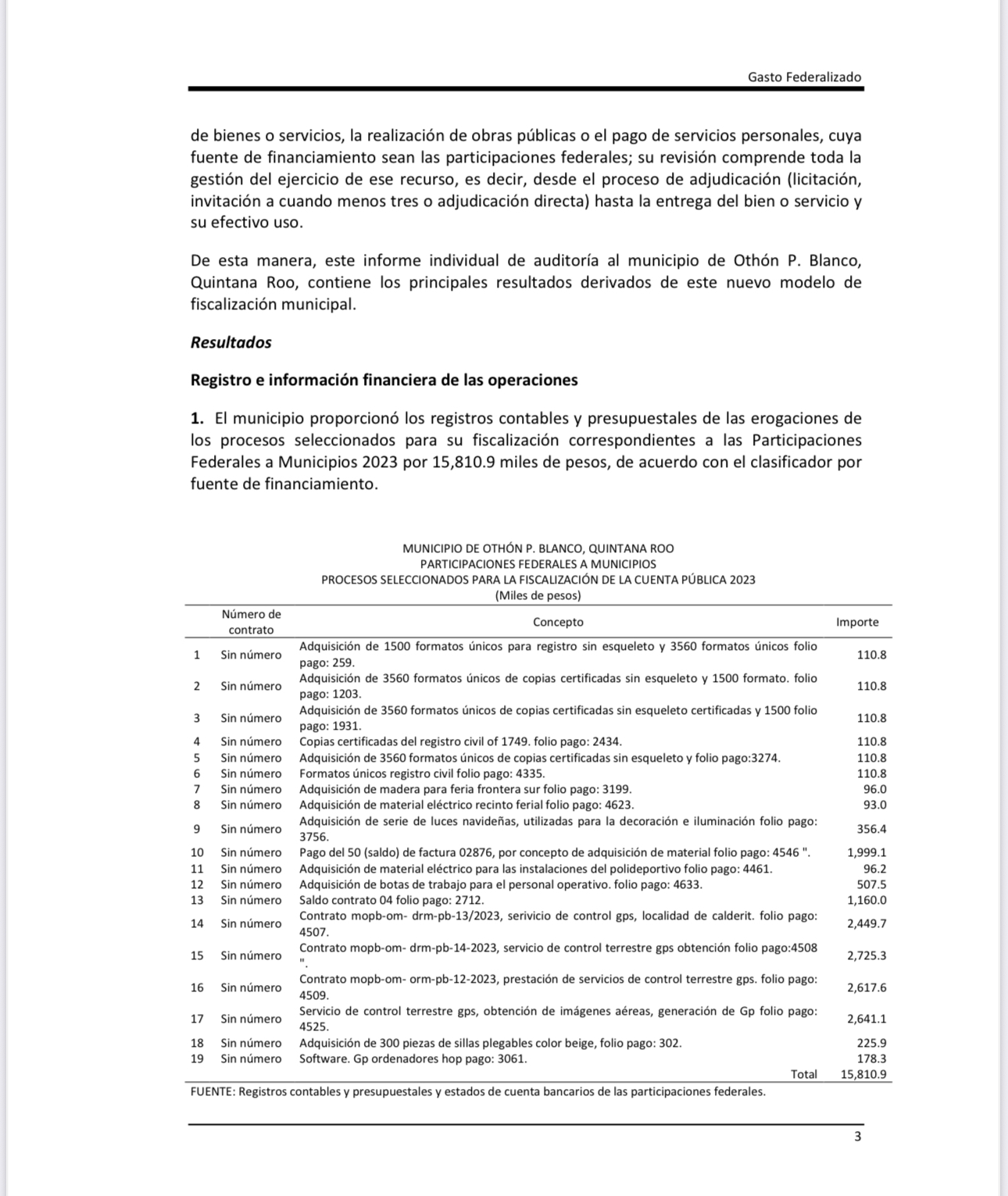

15 millones 810 mil pesos con 90 centavos, con la aplicación de procedimientos específicos de auditoría sobre el ejercicio y aplicación de los recursos transferidos del Ramo General 28 denominado “Participaciones a Entidades Federativas y Municipios” al municipio de Othón P. Blanco, Quintana Roo.

Al respecto, el universo de fiscalización se focalizó en la gestión y ejecución de los recursos de los conceptos correspondientes a adquisiciones y servicios del cual se revisó dicha muestra que equivale a una representatividad del 100.0% de los

conceptos de fiscalización seleccionados.

La ASF mediante “la revisión de 19 pagos, reportados como gastos diversos, por un monto de 15,810.9 miles de pesos, se comprobó que fueron pagados con recursos de las Participaciones Federales a Municipios 2023; sin embargo, se determinó que no se acreditó la evidencia documental justificativa del gasto suficiente que corrobore la entrega de los insumos, o en su caso de los servicios prestados por los siguientes conceptos: adquisición demadera, material eléctrico, luces para decoración e iluminación de los gastos consecutivos del 7 al 9 y 11 al 12, por 1,149.1 miles de pesos y de los consecutivos 14 a 17, no se proporcionó la evidencia de las fotografías aéreas, de los controles terrestres, de la aplicación de los procesos fotogramétricos, de la digitalización de los predios, y de la capacitación del personal del municipio por un importe de 10,433.7 miles de pesos, para un total observado por de 11,582.8 miles de pesos, en incumplimiento de la Ley General de Contabilidad Gubernamental, artículos 43 y 70, fracción I; de la Ley de Fiscalización y Rendición de Cuentas de la Federación, artículo 9, primer y último párrafos, 17, fracciones VIII y XII, y 23, y de Ley de Adquisiciones, Arrendamientos y Prestación de Servicios Relacionados con Bienes Muebles del Estado de Quintana Roo, artículo 46.

Agrega que “el municipio de Othón P. Blanco, Quintana Roo, en el transcurso de la auditoría y con motivo de la intervención de la Auditoria Superior de la Federación, proporcionó la evidencia documental comprobatoria del gasto de los expedientes con número consecutivo de la muestra 7, 9 y 12 por un importe de 960,047.32 pesos; sin embargo, de los consecutivos 8 y 1 se presentó las salidas del almacén sin sellos y no se indicó que área lo recibió”

Señala que “Del consecutivo 14 no se presentó la evidencia del control terrestre, los reportes de la aplicación de procesos fotogramétrico, las orto imágenes y la digitalización de predios; del consecutivo 15 no se presentó la evidencia del control terrestre, los reportes de la aplicación de procesos fotogramétricos, las orto imágenes, las fotografías de frentes de predios, el machine learning, la evidencia de la digitalización de predios, el servicio de visualización web, el programa de código abierto del sistema de información catastral y la capacitación para el personal del municipio; del consecutivo 16, de la información enviada no fue posible abrir los archivos con la información, por lo que sólo se cuenta con imágenes del frente del predio; y del consecutivo 17 no se presentó la evidencia de las fotografías aéreas, el control terrestre, el servicio de visualización web y la capacitación para el personal del municipio, por lo que quedó observado por un importe de 10,622,822.17 pesos, con lo que solventa parcialmente lo observado.

La ASF señala que “Del 2023-D-23004-19-1760-06-001 Pliego de Observaciones, se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública por un monto de 10,622,822.17 pesos (diez millones seiscientos veintidós mil ochocientos veintidós pesos 17/100 M.N.), más los rendimientos financieros generados desde su disposición hasta su reintegro en la cuenta bancaria de las Participaciones Federales a Municipios, por no acreditar la evidencia documental justificativa del gasto consistente en la evidencia de las fotografías aéreas, de los controles terrestres, de la aplicación de los procesos fotogramétricos, de la digitalización de los predios y de la capacitación del personal…

“La administración de Yensunni Martínez en materia del Gasto Federalizado el municipio, incumplió la Ley General de Contabilidad Gubernamental, artículos 43 y 70, fracción I, y de la Ley de Fiscalización y Rendición de Cuentas de la Federación, artículos 9, primer y último párrafos, 17, fracciones VIII y XII, y párrafo 23, y de la Ley de Adquisiciones, Arrendamientos y Prestación de Servicios Relacionados con Bienes Muebles del Estado de Quintana Roo, artículo 46”.

La ASF asegura que Yensunni tiene que aclarar el monto 10,622,822.17 pesos que aún están pendientes, producto del resumen de Resultados, Observaciones, Acciones y Recomendaciones donde se determinaron 2 resultados, de los cuales, en uno no se detectó irregularidad y el restante generó: 1 Pliego de Observaciones.

“Los resultados, observaciones y acciones contenidos en el presente informe de auditoría se comunicarán a la entidad fiscalizada, en términos de los artículos 79 de la Constitución Política de los Estados Unidos Mexicanos y 39 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, para que en un plazo de 30 días hábiles presente la información y realice las consideraciones que estime pertinentes.

La ASF dice: “ En conclusión, el municipio de Othón P. Blanco, Quintana Roo, no realizó una gestión eficiente de los recursos de las Participaciones Federales a Municipios 2023. Es importante señalar que la documentación proporcionada por la entidad fiscalizada para aclarar o justificar los resultados y las observaciones presentadas en las reuniones, fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares, determinados por la Auditoría Superior de la Federación que atiende parcialmente los hallazgos de la auditoría y que se presentó a este órgano técnico de fiscalización para efectos de la elaboración definitiva del Informe de Auditoría.

“En atención a los hallazgos determinados la entidad fiscalizada, remitió el oficio número MOPB/CM/DC/DESEI/1113/2024 de fecha 02 de octubre de 2024, mediante el cual se presenta información con el propósito de atender lo observado; no obstante, derivado del análisis efectuado por la Unidad Auditora a la información y documentación proporcionada por el ente fiscalizado, se advierte que ésta no reúne las características necesarias de suficiencia, competencia y pertinencia que aclare o justifique lo observado, por lo cual el

resultado 2 se considera como no atendido”, concluyo la ASF sobre el pésimo manejo financiero de Yensunni Martínez.